GEOFFREY DYBAS, CFA

Director de Real Estate y gestor de carteras

Duff & Phelps Investment Management Co.

Key Highlights:

- Con el inicio del ciclo de reducción de tipos, las empresas inmobiliarias que cotizan en bolsa se posicionan favorablemente.

- Los REITs han obtenido buenos resultados en el tercer trimestre de 2024 y se prevé que sigan el mismo camino a largo plazo

- Los inversores deberían considerar estrategias inmobiliarias activas y cotizadas, que ofrecen mayor exposición a sectores de alto crecimiento y oportunidades exclusivos con un alto potencial.

P: El sector inmobiliario global cotizado ha enfrentado algunos desafíos en los últimos años. ¿es favorable el entorno de mercado para esta clase de activo hoy en día?

R: Después de 18 meses desafiantes, el sector inmobiliario global cotizado parece estar experimentando un cambio de régimen favorable. Durante este período, los inversores se mostraron reacios a asignar capital al sector debido al rápido aumento de las tasas de interés y la expectativa de un entorno de tasas «más altas por más tiempo». Sin embargo, ahora vemos señales de que las tasas están bajando, y es importante recordar que el sector ha demostrado históricamente su capacidad para superar al mercado tras el fin de un ciclo de aumento de tasas.

El tercer trimestre de 2024 mostró indicios alentadores de una recuperación. La disminución de la inflación y la compresión de las tasas reales favorecieron al sector inmobiliario global cotizado. Además, observamos un cambio notable en el liderazgo del mercado, pasando de las acciones de crecimiento a los sectores orientados al valor y de uso intensivo de capital, incluyendo los REITs. Este cambio contrasta fuertemente con los 12 meses anteriores, cuando los REITs tuvieron un rendimiento significativamente inferior al del mercado en general.

Las perspectivas para el sector parecen positivas. La Reserva Federal ya ha comenzado a recortar las tasas, y más inversores están ampliando su exposición más allá de un grupo reducido de acciones tecnológicas. Estos factores, combinados con el cambio en las condiciones del mercado, sugieren que el sector inmobiliario global cotizado está bien posicionado para superar al mercado en el futuro próximo. En resumen, los vientos en contra que el sector ha enfrentado en los últimos años parecen estar transformándose en vientos a favor.

P: Los valores inmobiliarios cotizados en todo el mundo subieron un 16% en el tercer trimestre de 2024. ¿Es demasiado tarde para que los clientes inviertan en REITS globales?

R: A pesar del reciente repunte del 16%, creemos que no es demasiado tarde para invertir en REIT globales. Este rendimiento parece ser más una recuperación que una sobrevaloración. Desde enero de 2022, los valores inmobiliarios cotizados aún muestran una caída cercana al 9% hasta septiembre de 2024. En un horizonte de cinco años, los rendimientos se mantienen por debajo de sus medias históricas y han sido inferiores a los de la renta variable mundial.

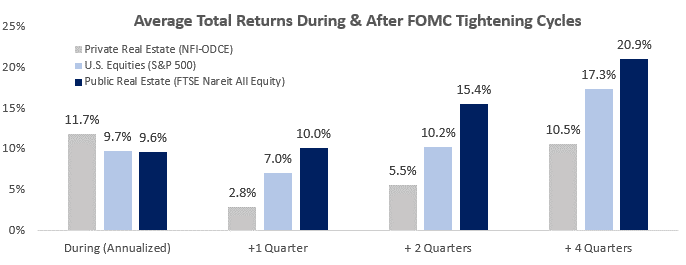

Varios factores respaldan una perspectiva positiva: históricamente, los REIT han obtenido una rentabilidad del 20,9% en los 12 meses posteriores a un ciclo de endurecimiento de la Reserva Federal. Esperamos que el crecimiento del flujo de caja se acelere en 2025, conduciendo a un mayor crecimiento de los dividendos. El importante capital ocioso en los fondos inmobiliarios privados podría impulsar nuevas fusiones y adquisiciones, añadiendo dinamismo al sector. Aunque podría haber cierta consolidación tras el reciente movimiento, estamos en las primeras etapas de relajación de la política de los bancos centrales, un factor históricamente favorable para los REIT globales. Por lo tanto, aún vemos oportunidades atractivas en este sector para los inversores.

Fuentes de los gráficos: Junta de la Reserva Federal; Nareit; NCREIF; FactSet. Datos a 2023: Q4. Nota: Ha habido 5 ciclos de endurecimiento monetario desde 1990. El análisis incluye los 4 primeros ciclos. El último ciclo se excluyó debido a la falta de datos sobre los resultados de 4 trimestres. La rentabilidad representada es histórica; la rentabilidad pasada no es un indicador fiable de los resultados futuros y es posible que los inversores no recuperen la totalidad del importe invertido. El valor de su inversión puede subir o bajar, y podría perder parte o la totalidad del dinero invertido.

P: ¿Cómo puede encajar la exposición a Global REIT en la cartera de un inversor?

Al incorporar REIT globales, los inversores obtienen una exposición financiera al sector inmobiliario mundial abarcando diversos sectores, gestionados por equipos especializados. Esta estrategia no solo amplía el alcance geográfico y sectorial de la cartera, sino que también aprovecha la experiencia de profesionales dedicados al mercado inmobiliario. Como resultado, los REIT globales pueden contribuir significativamente al rendimiento general de una cartera, ofreciendo una combinación atractiva de ingresos estables, potencial de crecimiento y diversificación, lo que los convierte en un componente valioso para una estrategia de inversión equilibrada y robusta.

Fuentes: Bloomberg y Duff & Phelps. Datos en USD. Datos del mercado mundial: Las acciones están representadas por el MSCI ACWI Index, los bonos por el Global Bloomberg Aggregate Bond Index y los REIT mundiales por el FTSE E/N Developed Real Estate. La rentabilidad del índice se calcula sobre la base de la rentabilidad total con los dividendos netos reinvertidos. Periodo que finaliza en junio de 2024. La rentabilidad pasada no es indicativa de resultados futuros.

P: ¿Por qué deberían los inversores considerar una asignación de capital público en vez de capital privado en el sector inmobiliario?

Otro aspecto crucial es el acceso a sectores de nueva generación. El mercado inmobiliario cotizado ha evolucionado más allá de los sectores tradicionales, abarcando ahora centros de datos, instalaciones sanitarias, auto almacenamiento y residencias de estudiantes, entre otros. Estos sectores no esenciales representan más del 53% del universo inmobiliario cotizado, en comparación con solo el 7% del privado, ofreciendo a los inversores una exposición más amplia a segmentos de crecimiento emergentes.

La diversificación y resistencia que proporcionan estos sectores no tradicionales es otro factor a considerar. Suelen ser menos sensibles a los ciclos económicos, proporcionando una mejor cobertura frente a recesiones y contribuyendo a una cartera más equilibrada.

Por último, pero no menos importante, la liquidez es una ventaja significativa de los REIT cotizados. Estos pueden comprarse y venderse fácilmente en los mercados bursátiles, ofreciendo una flexibilidad que las inversiones inmobiliarias privadas, a menudo sujetas a periodos de bloqueo, no pueden igualar.

Esta combinación de factores hace que la inversión en REIT públicos sea una opción atractiva para los inversores que buscan exposición al sector inmobiliario con mayor flexibilidad, diversificación y potencial de rendimiento.

P: La inversión pasiva ha crecido mucho en los últimos años. ¿Por qué cree que los inversores inmobiliarios deberían considerar estrategias activas en su lugar?

R: Creemos que invertir en valores inmobiliarios mundiales con un gestor activo experimentado ofrece ventajas significativas frente a las inversiones gestionadas de forma pasiva, como los ETF. Estas ventajas se basan en tres aspectos clave:

- Composición del mercado: El 88% de las empresas del FTSE EPRA/Nareit Developed Index son pequeñas y medianas, representando alrededor del 50% de la ponderación del índice. Los fondos pasivos, al basarse en la capitalización bursátil, tienden a concentrarse en empresas de gran capitalización. Esto brinda a los gestores activos la oportunidad de identificar empresas más pequeñas con potencial de rendimientos superiores.

- Diversidad sectorial: Los sectores inmobiliarios de los REIT pueden comportarse de manera muy diferente, ofreciendo una combinación de resistencia e impulso económico. Los gestores activos pueden aprovechar estas diferencias, seleccionando valores, sectores y regiones específicos para optimizar la rentabilidad en distintas fases del ciclo económico e inmobiliario.

- Rendimiento histórico: Aunque las estrategias pasivas de bajo coste pueden parecer atractivas inicialmente, la gestión activa ha demostrado su valor a lo largo del tiempo. Por ejemplo, la estragia gestionada por Duff & Phelps de Nordea ha superado a su índice de referencia en todos los períodos renovables de 3 años desde su inicio en 2009, evidenciando el potencial de la gestión activa para generar rendimientos superiores.

P: ¿En qué sectores se encuentran las oportunidades de inversión más atractivas? 1

R: En el actual entorno de mercado, creemos que los REIT se beneficiarán de tendencias a largo plazo como el aumento de los alquileres, el envejecimiento demográfico y el crecimiento de la inteligencia artificial. Estas tendencias impulsarán respectivamente el sector residencial, la atención sanitaria a personas mayores y los centros de datos.

- Centros de datos: La creciente demanda y las limitaciones de construcción crean una historia de crecimiento plurianual. Aunque las valoraciones actuales son altas, consideramos este espacio una oportunidad para añadir valor a las carteras.

- Atención sanitaria a personas mayores: Con vientos de cola demográficos y limitaciones de oferta, este sector muestra un enorme potencial de crecimiento. En EE.UU., las viviendas para la tercera edad y los centros de enfermería especializada seguirán mejorando su ocupación.

- Áreas residenciales: El alto coste de la vivienda en propiedad, la escasez de oferta y los subsectores no estratégicos impulsan el crecimiento a largo plazo. Vemos potencial en segmentos como el alquiler de viviendas unifamiliares, casas prefabricadas y viviendas para estudiantes. Por ejemplo, nuestra participación en Unite Group PLC se ha beneficiado de la fuerte demanda y escasa oferta en el mercado de viviendas para estudiantes del Reino Unido.

P: ¿En qué sectores se encuentran las oportunidades de inversión más atractivas?

R: No lo creemos así. Aunque los titulares sobre el mercado de oficinas generan preocupación entre los inversores, es importante destacar que las oficinas representan solo el 5% del universo inmobiliario cotizado, mucho menos que el 15% de hace una década. En el mercado inmobiliario privado, las oficinas aún representan cerca del 25%, lo que indica una mayor exposición en ese sector.

El sector de oficinas sigue siendo desafiante debido al trabajo híbrido, pero las preocupaciones actuales se centran más en factores cíclicos como la desaceleración del empleo y el aumento de las tasas de interés. A pesar de estos retos, mantenemos una postura selectiva y cautelosa en nuestras inversiones.

Nuestras inversiones en oficinas se concentran en empresas con flujos de caja estables, balances sólidos y propiedades de alta calidad en distritos financieros centrales. Buscamos activos con altas tasas de ocupación y capacidad de fijar precios. Esta estrategia nos permite mantener exposición al sector de oficinas mientras mitigamos los riesgos asociados.